Klumme: Også 2024 bliver et udfordrende år

2024 bliver også et udfordrende år – men med håb om at det lysner i 2025.

I Realkredit Danmarks seneste markedsbriefing for 3. kvartal 2023 prøvede vi at vurdere hvor lang tid afmatningen i markedet for investerings- og erhvervsejendomme vil vare og hvilke faktorer, som spiller ind.

Helt overordnet set så er markedet for investerings-og erhvervsejendomme i fuld gang med at med at tilpasse sig et signifikant højere renteniveau.

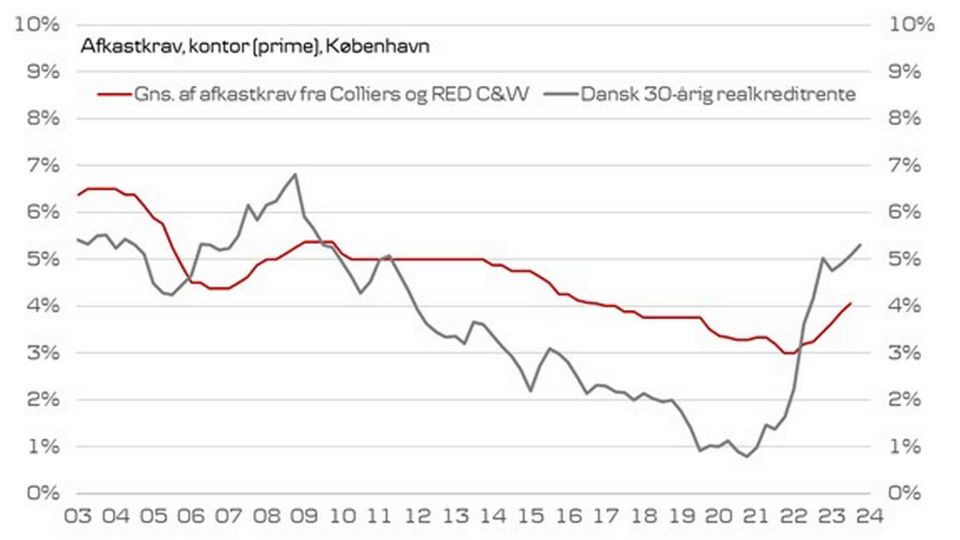

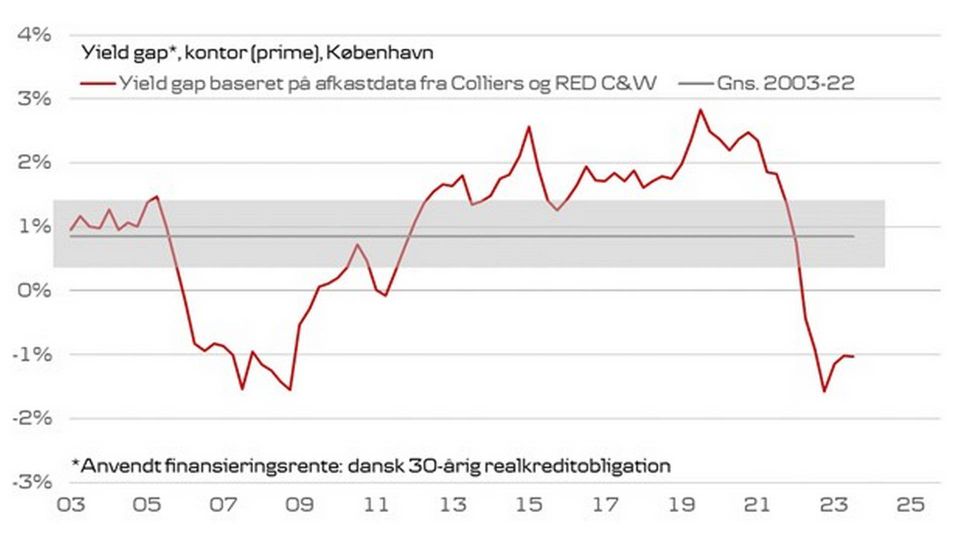

Yield gabet (forskel mellem afkastkrav og den 30-årige realkreditrente) for københavnske kontorejendomme lå på -1 procentpoint eller -100 bp. i 3. kvartal.

Det langsigtede historiske gennemsnit har ligget på 1 procentpoint eller +100 bp., så vi mangler i princippet en korrektion på 2 procentpoint eller 200 bp.

Tilpasninger tager tid.

Markedet for investerings-og erhvervsejendomme er som en olietanker, og det betyder at hvis tilpasningen alene skal ske via afkastkravet kommer det til at tage tid.

Der er nok svært at forestille sig en årlig ændring på mere 1 procentpoint eller 100 bp for afkastkravet for københavnske kontorejendomme, så hvis den 30-årige rente ikke flytter sig, vil tilpasningen mod det historiske gennemsnit for yield gappet tage yderligere 2 år.

Den 30-årige realkreditrente kan imidlertid tilpasse sig væsentlig hurtigere end afkastkravet. Det lærte vi da den 30-årige realkreditrenterne eksploderede opad med lidt over 1 procentpoint eller 100 bp i hvert af de første tre kvartaler af 2022.

Med andre ord, skulle noget tilsvarende ske, men denne gang som rentefald, kan tilpasningen mod det historiske gennemsnit for yield gappet ske på blot to kvartaler.

Ovenstående er blot et forsøg på at illustrere nogle af yderpunkterne i forhold til de mange mulige udfaldsrum.

Hvis vi antager en korrektion i afkastkravet for københavnske ejendomme på 1 procentpoint eller 100 bp. i 2024, og samtidig anvender Danske Banks renteprognose, som lægger op til et mindre rentefald, så forventes yield gappet at ligger på 0,3 pct. mod slutningen af 2024.

Dermed er det historiske gennemsnit for yield gappet indenfor rækkevidde, og dermed vores forhåbning om at det i løbet af 2025 begynder at lysne.