Klumme: Renter højere end afkastkrav er ikke i sig selv noget problem for transaktionsmarkedet

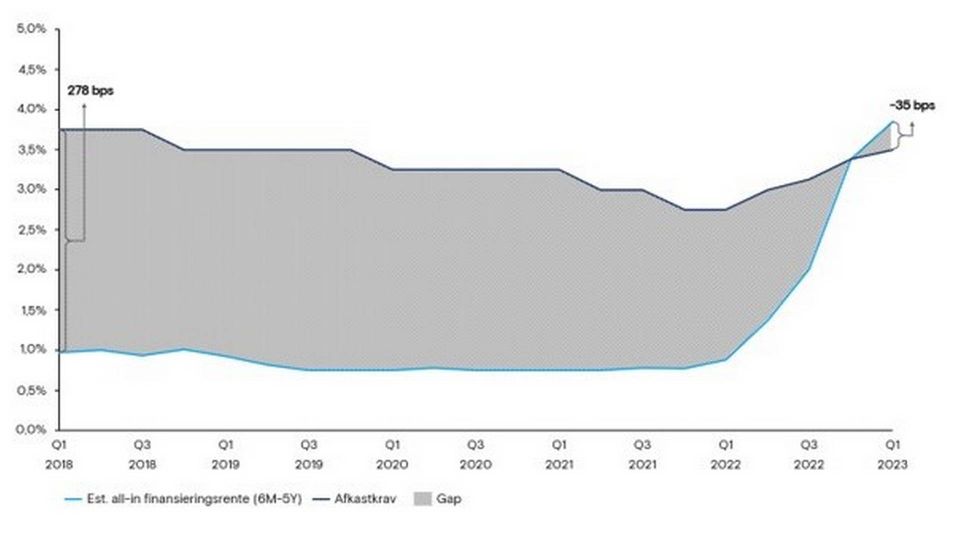

2022 og første halvdel af 2023 har været karakteriseret af hastigt stigende renter. Centralbankerne har øget renterne med en hastighed, som endnu ikke er set før. Dette har medført, at et solidt positivt spread mellem finansieringsrenten og afkastkravet på ca. 275 basispoint er blevet afløst af et negativt spread på ca. 25-50 basispoint.

I årene med lave renter kunne fremmedfinansiering give ejendomsinvestorerne et betydeligt løft på deres forrentning af egenkapital – dette kaldes positiv leverage.

Betyder det negative spread mellem finansieringsrenten og afkastkravet, at fremmedfinansiering giver et negativt bidrag til forrentning af egenkapital – altså negativ leverage? Det er ikke nødvendigvis tilfældet.

Forholdet mellem finansieringsrenten bør holdes op mod ejendommens ubelånte IRR og ikke afkastkravet. Dette kan illustreres med følgende to eksempler:

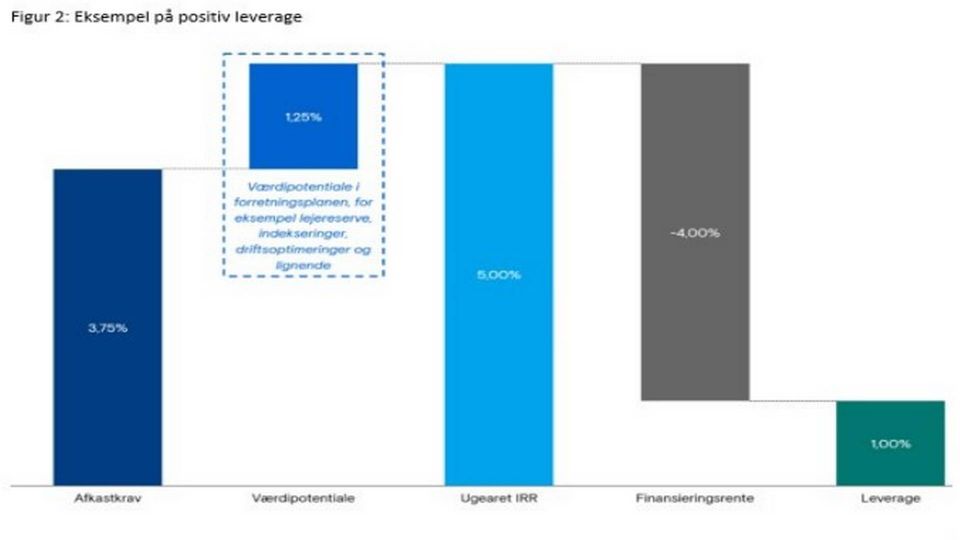

- Hvis en ejendom handles til 3,75 pct. i afkast, finansieringsrenten er 4,00 pct. og investors forretningsplan indeholder et ubelånt IRR på 5,00 pct., så vil belåning give en positiv leverage på 100 basispoint til egenkapitalen.

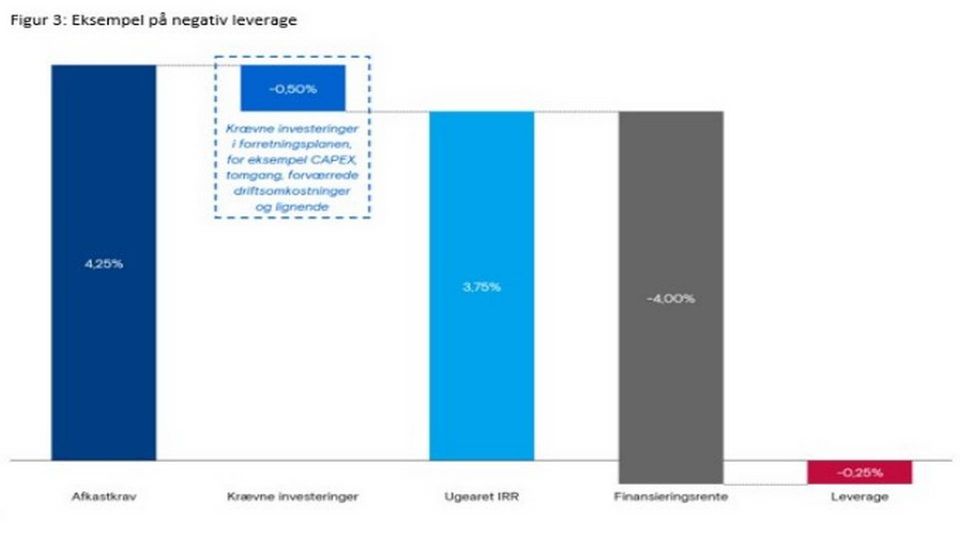

- Omvendt, hvis en ejendom handles til 4,25 pct. i afkast, finansieringsrenten er 4,00 pct. og investors forretningsplan indeholder et ubelånt IRR på 3,75 pct., så vil belåning give en negativ leverage på 25 basispoint til forrentning af egenkapitalen

Grunden til at afkastkrav ikke kan være definerende for om belåning har positive eller negative bidrag til forrentningen af egenkapitalen, skyldes at afkastkravet ikke indeholder flere af de centrale aspekter af ejendomsinvestering, herunder capex, realisering af lejepotentialer, indekseringer, fremtidig værdiskabelse m.v.

Siden finanskrisen har den danske ejendomsbranche i stigende grad benyttet cashflow-modeller frem for den direkte kapitaliseringsmodel. Den aktuelle markedssituation med finansieringsrenter højere end afkastkravet, kalder i den grad på, at man udarbejder cashflow-modeller, der beregner IRR – specielt hvis man er en gearet investor.

Grunden til at afkastkravet og den direkte kapitaliseringsmodel stadig benyttes, er primært relateret til at forhold som capex, realisering af lejepotentialer, indekseringer, fremtidig værdiskabelse mv. er spekulative forhold, der er behæftet med usikkerhed, når investeringer foretages.

Men at ignorere disse forhold får dem ikke til at forsvinde. En grundig underwriting af alle aspekter af investeringen i en forretningsplan, der er modelleret i tid, giver derfor en række fordele, udover en vurdering om investeringen har potentialet for positivt leverage:

- Klar målsætning og strategi: En detaljeret forretningsplan hjælper med at fastlægge klare mål og strategier for investeringen. Det omfatter identifikation af investeringsområder, opex- og capex-budgetter, langsigtet planlægning og exit-strategier. Dette giver en struktureret tilgang til investeringen og hjælper med at træffe velovervejede beslutninger.

- Ressourceallokering: En forretningsplan giver mulighed for at vurdere de nødvendige ressourcer, herunder kapital, tid, personale og ekstern ekspertise.

- Risikostyring: En grundig forretningsplan inkluderer også en analyse af risici og en plan for at håndtere dem. Dette kan omfatte identifikation af potentielle hindringer, såsom ændringer i markedet, lovgivningsmæssige risici eller operationelle udfordringer. Ved at identificere og forberede sig på disse risici kan man minimere negative konsekvenser og optimere afkastet.

- Finansiel prognose og afkastvurdering: En forretningsplan omfatter en finansiel prognose, der vurderer indtægter, omkostninger og forventede afkast over en given periode. Dette giver investorerne en realistisk forventning om deres investeringsafkast og hjælper med at evaluere lønsomheden af projektet.

- Kommunikation og tiltrækning af investorer/partnere og fremmedfinansiering: En veludarbejdet forretningsplan fungerer som et vigtigt kommunikationsværktøj til at tiltrække investorer – enten til fælles ejerskab undervejs i processen eller senest ved exit - eller samarbejdspartnere f.eks. til fremmedfinansiering. Den præsenterer investeringsmuligheden på en struktureret og professionel måde og viser, hvordan investorerne kan forvente at opnå afkast på deres investering. En detaljeret forretningsplan øger tilliden hos potentielle investorer og styrker muligheden for at tiltrække kapital.

- Styring og opfølgning: En forretningsplan fungerer som et styringsredskab og et referencepunkt for at følge projektets fremskridt. Den hjælper med at fastsætte milepæle, overvåge præstationer og foretage justeringer eller korrektioner undervejs. Dette sikrer, at investeringen forbliver på kurs og bidrager til at optimere det samlede resultat.

Belåning eller ej?

Hvornår bør ejendomsinvestorer bruge belåning? Når investor har en robust forretningsplan med en solid underwriting af investeringen, og der er en positiv forskel mellem det forventede ugearede IRR og finansieringsrenten. I dette tilfælde bør investor søge fastforrentet gæld (typisk ved indgåelse af en swapkontrakt) med lang løbetid.

Hvornår bør ejendomsinvestorer være forsigtige med belåning? Når investors underwriting af investeringen er ”priset til perfektion”, og når der er en minimal forskel mellem det forventede ugearede IRR og finansieringsrenten, og/eller når der er betydelig usikkerhed om fremtidige gældsomkostninger (f.eks. variabelt forrentet gæld med kort løbetid).

Hvornår bør ejendomsinvestorer ikke bruge belåning? Når investor har en forretningsplan med en underwriting af investeringen, hvor der er en negativ forskel mellem det forventede ugearede IRR og finansieringsrenten. Dette kan også forekomme ved et positivt spread mellem finansieringsrenten og afkastkravet, for eksempel hvis ejendommen kræver større capex, længere tomgangsperiode, eller lignende som har negativ effekt på driften.

Opsummerende kan det konkluderes, at belåning kan bidrage med positiv leverage til forrentning af egenkapitalen, selv når afkastkravet er højere end finansieringsrenten, hvis blot det ubelånte IRR er højere end finansieringsrenten.

Derfor er det afgørende med en solid forretningsplan. Vælger investor at belåne sin investering med udgangspunkt i en underwriting, der påviser et positiv spread mellem det ubelånte IRR og finansieringsrenten, anbefales det, at investor hjemtager fast forrentet gæld med lang løbetid, således at risikoen for at finansieringsrenten stiger til et niveau, hvor leverage bliver negativ (finansieringsrenten bliver højere end ubelånt IRR) elimineres.

Den bratte stigning i finansieringsrenten til et højere niveau end ubelånt IRR, karakteriserer den aktuelle krise på det svenske ejendomsmarked. Her har en række ejendomsselskaber meget store lån med kort løbetid og dermed store refinansieringer til stigende renter. Til trods for god operationel performance (høje lejeniveauer og lav tomgang) forbliver disse selskaber i en tilstand af finansiel nød, idet refinansieringerne indgås på et renteniveau, hvor leverage bliver negativ i forhold ubelånt IRR.

Derudover har fast forrentet gæld typisk den fordel, at swap-kontrakten eller konverteringsmuligheden bevæger sig modsat af ejendomsværdierne, hvilket kan give et hedge i forhold til markedsudsving.