Klumme: Handler sat på hold – derfor ser vi stor afstand mellem køber og sælger

Der er snart gået halvandet år, hvor afstanden mellem købere og sælgeres prisforventninger sætter prop i handler. I denne klumme ser Jacob Kjær, landechef i Nordanö, på nogle af årsagerne.

Sælgerne på det danske ejendomsmarked har ikke justeret deres afkastkrav i takt med markedets forandringer. "Dette fænomen, kendt som ”yield stickiness”, forlænger tilpasningen fra 2021-niveauer til 2023-niveauer," siger Jacob Kjær, landechef hos Nordanö. | Foto: PR / Nordanö

AF JACOB KJÆR, LANDECHEF HOS NORDANÖ

Siden midten af 2022 har der været en betydelig afstand mellem købere og sælgere, hvilket har ført til en markant nedgang i transaktionsvolumen. Flosklerne står i kø, når opbremsningen skal forklares ”sælgerne er fra Venus og køberne er fra Mars”, ”køberne sidder på hegnet” og man ser ”ingen sorte svaner”. Nu er det jo ingen overraskelse, at man ikke ser nogen sorte svaner – det helt og aldeles uforudsete event, er jo netop det, der karakteriserer et black swan-event.

Dette indlæg vil dykke ned i detaljerne og forsøge at forklare, hvorfor købere og sælgere forbliver adskilt, og hvorfor transaktionsmarkedet stadig er tøvende næsten halvandet år efter nedgangen startede.

Prisning af risiko

Risikoprisningen er en kernekomponent i denne analyse. Generelt er afkastkravet i alle aktivklasser sammensat af den risikofrie rente plus en specifik risikopræmie:

For aktier består investorernes afkastkrav af det afkast (cost of equity), aktieinvestorer forventer ud over den risikofri rente for at være eksponeret mod aktier.

For obligationer afspejler investorernes afkastkrav (renten), det afkast obligationsinvestorer kræver i tillæg til den risikofri rente (default spread) for at være eksponeret til obligationer.

For ejendomme er investorernes krav til afkast (cap rate), det afkast ejendomsinvestorer kræver i tillæg til den risikofri rente for at være eksponeret til ejendomsmarkedet

På tværs af aktivklasser gælder det, at desto mere risikofyldt den enkelte investering er, desto større er risikotillægget over den risikofrie rente. Grundlæggende gælder det at:

Krav til forventet afkast = Risikofrie rente + risikopræmie

Hver aktivklasse har en risikopræmie. Mens disse risikopræmier er fastsat af investorer inden for hver aktivklasse, har disse risikopræmier en tendens til at bevæge i samme retning over tid. Dog vil de noterede og likvide aktivklasser tilpasse sig hurtigere end de unoterede og illikvide aktivklasser ved et eksogent chok (en voldsom påvirkningskraft med negativ effekt), som f.eks. når renten sætter op med en hastighed, der ikke er set før.

Derudover har rentestigningerne medført en hård kreditopstramning, der har udvidet spændet mellem den risikofri rente og f.eks. obligationsrenterne. Nedenfor ses en længere tidsserie af spændet mellem den risikofri rente (den 30-årige amerikanske statsobligation) og 30-årige amerikanske realkreditobligationer.

Spænd mellem den risikofri rente og realkreditobligationer (USA)

Kilde: Federal Reserve Economic Data

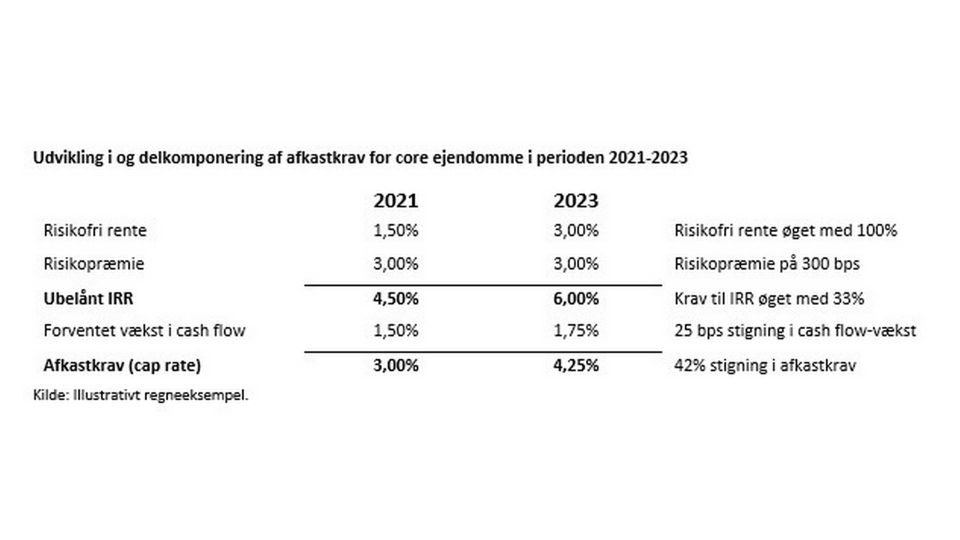

Delkomponering af afkastkrav

Med udgangspunkt i den risikofrie rente og risikopræmien for core-ejendomme, er investorernes hurdle rate målt ved ubelånt IRR steget fra 4,50 pct. i 2021 til 6,00 pct. i 2023 eller med 33 pct. i perioden (se sammenhængen mellem ubelånt IRR, finansieringsrenten og afkastkrav i min klumme på EjendomsWatch 21. juni 2023).

Fratrækkes den nominelle vækst i cashflow fra IRR, fremkommer det reale afkastkrav, der er steget fra 3,00 pct. i 2021 til 4,25 pct. i 2023 eller med 42 pct. i perioden.

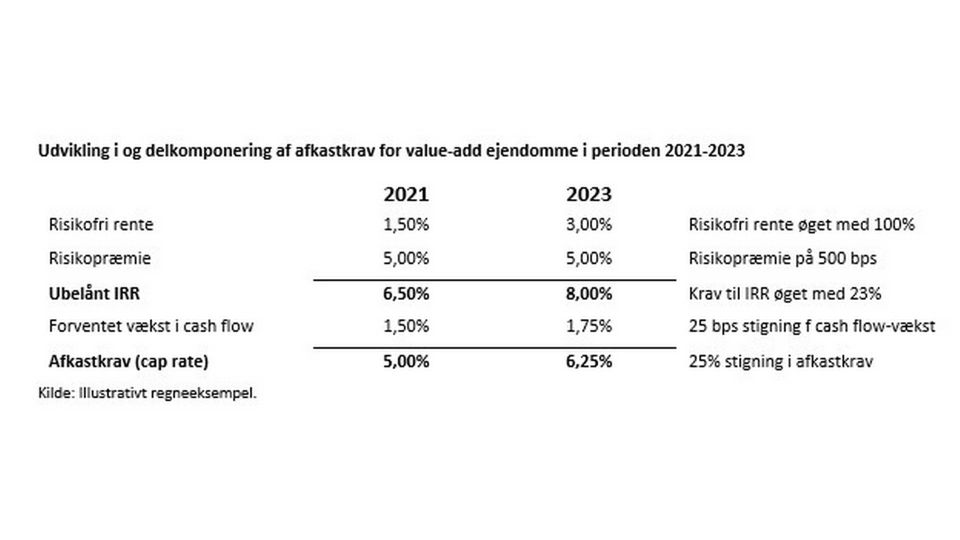

I et marked med faldende priser vil lavrisiko-ejendomme generelt falde mindre i pris end højrisiko-ejendomme. Men i situationer, hvor renten stiger kraftigt, mens ejendomsdriften forbedres – som det er tilfældet nu – kan denne dynamik ændres.

Normalt er prisfald forårsaget eller efterfulgt af forringet driftsindtægter (faldende lejeindtægter og stigende tomgang). Dette medfører typisk, at afkastspændet mellem core- og value-add-ejendomme udvides. Det er dog ikke tilfældet i den aktuelle reprisning.

Som det fremgår nedenstående tabel, stiger ubelånt IRR med 23 pct. for value-add-ejendomme (mod 33 pct. for core-ejendomme). Afkastkravet stiger med 25 pct. for value-add-ejendomme (mod 42 pct. for core-ejendomme). Derfor står core-ejendomme over for en større priskorrektion end value-add-ejendomme.

Yield stickyness i det danske ejendomsmarked udfordrer transaktioner

Selvom sælgerne i det danske ejendomsmarked oplever attraktive cash flows, har deres afkastkrav ikke justeret sig i takt med markedets forandringer. Dette fænomen, kendt som ”yield stickiness”, forlænger tilpasningen fra 2021-niveauer til 2023-niveauer. Grundlæggende kan det konkluderes at:

De noterede og likvide markeder er leading indicators for ejendomsmarkedet.

Prissætningen på ejendomsmarkedet er påvirket af obligationsmarkederne og den risikofrie rente.

Den solide drift på ejendomsmarkedet holder risikopræmien konstant.

Ejendomme, hvor der kan tilføres mindre værdi, står over for en større priskorrektion end ejendomme, hvor der kan skabes høj grad af værdi.

Konservative kapitalstrukturer med lave LTV’er og langsigtet kommitment fra bankerne giver robuste sælgere og dermed yield stickiness.

Yield stickyness giver en langsommelig reprisning fra 2021-niveauer til 2023-niveauer.

Sammenlignet med Sverige er situationen anderledes, hvilket kan tilskrives forskelle i finansieringsstrukturer. I Sverige har ejendomsmarkedet tradition for at finansiere lange aktiver med korte renter (kort kommitment typisk via obligationsmarkedet). Refinansiering til højere renteniveau incentiverer sælgerne til at acceptere de nye afkastkrav.

I Danmark har vi tradition for at finansiere lange aktiver med lange renter (typisk langt kommitment via realkreditobligationer). Derudover giver det danske realkreditmarkedet attraktive konverteringsmuligheder, der styrker balancen via forbedret solvens. Derfor er yield stikyness mere udbredt i det danske marked end f.eks. i det svenske ejendomsmarked.

Ejendomsforvalteren Deas går frem på omsætningen, mens tilbagegang præger størstedelen af de resterende regnskabsposter i lyset af flere engangsomkostninger i forbindelse med salg.

Trods øgede lejeindtægter rammer resultat over 20 mio. kr. forbi egne forventninger. Stigende afkastkrav og højere omkostninger er med til at banke bundlinjen ned.

ET NYT KAPITEL: Peter Søgaard er ny topchef hos udvikleren Innovater: ”Vi blev lidt fartblinde i medvinden, fik ikke stoppet op og prioriteret vores ressourcer,” lyder det fra Morten Lykkes afløser.

Den aarhusianske udvikler Innovater gennemfører rokering i ledelsen og betydelige ændringer i organisationen i lyset af kapitalindskud på 50 mio. kr. fra investorerne Torben Røsler og Frank Mortensen.

I Odense ligger en 527 kvm stor atombunker, som Nordicals Odense skal sørge for snart kommer på nye hænder: ”Ejendommen taler ind i det øgede fokus, der er kommet på prepping,” udtaler mægler.