Klumme: Ejendommes gårdarealer kan være en overset guldklump

Ejendomsejere og -udviklere fokuserer naturligt nok deres forretning på kernekomponenterne i ejendommens afkastgrundlag, for eksempel lejens størrelse og det lejebærende areal – områder, der forrykker nettolejeindtægten og dermed værdiansættelsen af ejendommen.

Traditionelt udgør det lejebærende areal det område, der er beliggende inden for lejemålets fysiske rammer, og som er defineret i lejekontrakten med for eksempel arealangivelse, anvendelsestype og beliggenheds- og kvalitetsbeskrivelse.

Lejeforholdet kan dog også omfatte arealer, der typisk ikke er nærmere defineret i lejekontrakten, for eksempel gårdarealer samt øvrige udenomsarealer og faciliteter – arealer, lejer ofte ikke betaler en selvstændigt beregnet leje for.

Historisk har gårdarealer været anvendt til parkering vederlagsfrit af lejerne ofte uden nogen formel aftale herom med udlejer. Det er typisk sket ved, at de på et tidspunkt – med eller uden udlejers eksplicitte accept – er begyndt at anvende gårdarealet til parkering. Da arealet traditionelt ikke er blevet betragtet som en potentiel selvstændig indtægtskilde, har udlejere ud fra tanken om ”no harm, no foul”, ikke protesteret på lejernes anvendelse heraf.

Markedets udbud og efterspørgsel på parkeringsmuligheder har dog medført, at gårdarealer med tiden har udviklet sig til at repræsentere et selvstændigt cashflow. Et af områderne, der derfor kan forøge det lejebærende areal, er disse gårdarealer. De kan derfor i dag være en overset guldklump.

Udlejers adgang til at opsige lejernes brugsret til gårdareal

Hvis lejers brugsret til gårdarealet er en del af lejeforholdet – dvs. en integreret og dermed useparerbar del af hovedlejekontrakten – er udlejers adgang til at opsige denne brugsret udelukket.

Spørgsmålet er derfor: Hvornår anses lejers brugsret for at være en del af lejeforholdet?

Det følger af højesteretspraksis, at det aftaleretlige udgangspunkt er, at en lejers brugsret kun omfatter de lokaler og fællesfaciliteter, som fremgår af lejekontrakten, og at det må kræve særlige holdepunkter, hvis lejer herudover skal anses for at have erhvervet brugsrettigheder som en del af lejeforholdet. Den efterfølgende retspraksis viser, at der anlægges en restriktiv fortolkning af lejekontrakten, og at der skal meget til før en brugsret, som ikke fremgår eksplicit af lejekontrakten, anses for en del af lejeforholdet.

Medmindre brugsretten fremgår eksplicit af lejekontrakten, er udgangspunktet derfor, at en lejers ret til at parkere på et gårdareal, ikke er omfattet af lejelovgivningens regler.

Lejerens ret til parkering er i stedet reguleret af almindelige regler for kontraktforhold. Af disse regler følger, at udlejer – medmindre andet er aftalt – frit kan opsige lejerens brugsret med et passende varsel, typisk 1-3 måneder.

Forøg cashflow, lejeindtægt og værdiansættelse

Når udlejer har opsagt lejerens brugsret, kan udlejer lade lejeren eller tredjemand benytte gårdarealet til parkering mod vederlag.

Den nye leje fra gårdarealet skaber en ekstra indtægt, men fordi den ikke ledsages af en – ny – udgift, påvirker den ejendommens nettolejeindtægt med en betydelig procentsats. Det skyldes, at den ekstra lejeindtægt kommer på toppen af den eksisterende nettolejeindtægt. Fordi den kommer på toppen, kapitaliseres hele indtægten ved værdiansættelsen af ejendommen.

Vi har oplevet et eksempel, hvor det lykkedes at forøge en ejendoms samlede lejeindtægt med ca. 15 pct., uden at den blev påført en modsvarende løbende udgiftspost. Det betød, at den ekstra indtægt blev lagt på toppen af ejendommens nettolejeindtægt, og at hele indtægten blev kapitaliseret ved værdiansættelsen af ejendommen.

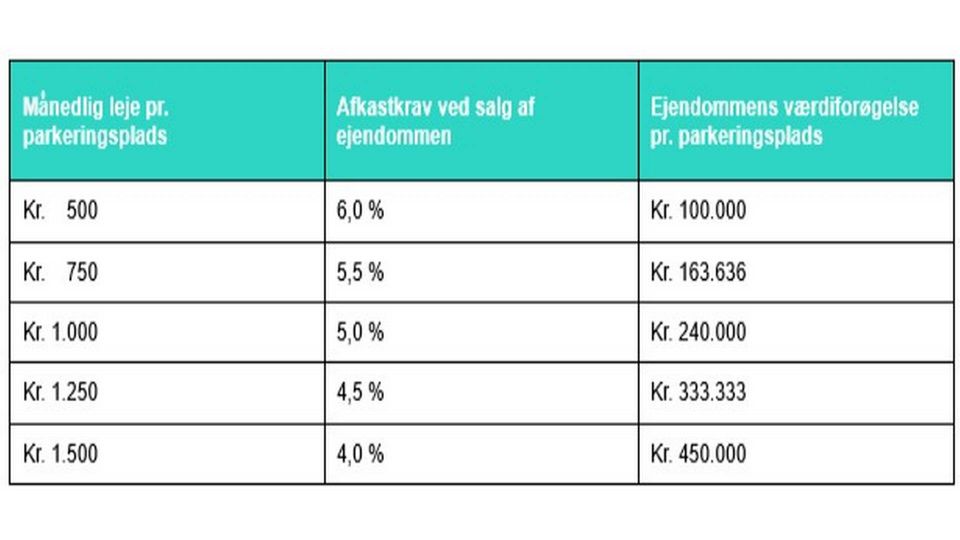

For at illustrere værdien af en ekstra lejeindtægt fra parkeringslejekontrakter ses nedenfor en række scenarier med forskellige lejeniveauer og afkastkrav, samt effekten heraf, på værdiansættelsen af ejendommen.

Det har den dobbelteffekt, at værditilførslen for ejendomme med uudnyttede indtægtsmuligheder fra parkering på gårdarealer, stiger eksponentielt i takt med, at man bevæger sig mod de ejendomstyper og beliggenheder, der har en høj efterspørgsel, og som investorer betragter som lavrisiko.

Ejendommens øvrige udenomsarealer og fællesfaciliteter

Det er dog ikke kun gårdarealer, der potentielt udgør en uudnyttet indtægtskilde. De samme principper, som gør sig gældende for gårdarealer, gør sig som udgangspunkt tilsvarende gældende for øvrige udenomsarealer og faciliteter, for eksempel garager, fællesvaskeri, haveanlæg, lofts- og kælderrum, fællesterrasse og cykelparkering.

Da ethvert areal repræsenterer et potentielt cashflow, er det værd at undersøge, om nogle af ejendommens arealer og faciliteter kan konverteres til et lejebærende areal, der kan forøge ejendommens nettolejeindtægt og dermed dens værdiansættelse.