Klumme: Sådan vil lagerskat udfordre likviditeten for ejendomsejere

Høringsfasen knyttet til det længe ventede lovudkast, der følger den politiske aftale der blev indgået i 2020 omkring ”Arne-pensionen”, blev afsluttet den 18. august, og lovforslaget videre skæbne er nu i politisk proces.

Ejendomsbranchen har på flere fronter hurtigt kvitteret med bidrag til fortolkning af implikationerne. De forhold der allerede er kommenteret, omfatter blandt andet, at særbeskatningen i sin nuværende form uden tvivl vil være en bekostelig affære for branchen. Udover den oplagte omkostning med omfattende administration af området, vil investorer udover den direkte lagerbeskatning af ikke-realiserede aktiver, kunne blive ramt dobbelt i forhold til ejendomme, som ikke længere kan skattemæssigt afskrives.

Det er som oprindeligt tiltænkt ikke længere givet, at faldende værdier afleder et tilsvarende fradrag, som derved reelt ville fungere som delvis erstatning for den mistede afskrivningsadgang. Lovudkastet i sin nuværende form kan betyde, at der for ejendomsselskaber med større udskudt skat, og derved positiv realisationssaldo, skal ske fradrag heri først.

De uvisse udsving

Erfaringer fra de institutionelle sektorer, som allerede er underlagt en lagerbeskatning (PAL), kunne skabe en forventning om, at vi med en ny lagerbeskatning vil se en udvikling, hvor investorer vil være mere konservative i deres værdireguleringer. Dette vil særligt være tilfældet, hvis man som investor bliver beskattet af ikke-realiserede stigninger, men omvendt ikke kan få fradrag for negative reguleringer.

Et fluktuerende marked med store værdistigninger og fald, vil givet en korrekt værdiopgørelse være katastrofal for langsigtede investorer, som først beskattes af ikke-realiserede værdistigninger, men derefter har mistet fradragsretten for efterfølgende fald.

Hvad viser historien?

Hvis vi kaster blikket på den historiske udvikling og ser på, hvordan markedet for eksempelvis logistikejendomme har klaret sig, så har markedet gennem en årrække været karakteriseret ved markant faldende afkastkrav (stigende priser), samtidig med at inflationen har været begrænset. Afkastet for 10 år siden var således tæt ved dobbelt så højt som i dag, hvor prime-ejendomme handles nede omkring 4,0 pct. Værdiudviklingen baseret alene på lejeudvikling og afkast, vil således hurtigt ramme de anvendte værdiforudsætninger anvendt i nedenstående base case.

Ofte er lejekontrakter reguleret med NPI, samt bundet i relation til markedslejeregulering i forhold til aftalt uopsigelighed. En investor der således har købt en logistikejendom med henblik på at drifte den i mange år som investering, kan stå med et aktiv der meget vel kan være steget markant i værdi, men med en flad lejeregulering og derved ikke tilsvarende stigende pengestrøm.

Dette efterlader det oplagte spørgsmål: Hvornår bliver gode tider problematiske? Altså hvor gunstig en markedsudvikling kan en investering bære, før skat af ikke realiserede værdistigninger resulterer i negativ drift? Ved en ”for” positiv værdiregulering, vil alene lagerbeskatningen kunne resultere i, at fortsat drift er betinget af enten nye indskud af egenkapital, eller, at man i en årrække skal leve på bankernes velvilje og låne op i ejendommen. Ellers kan man som investor befinde sig i den mærkværdige situation, at man har købt en ejendom med en sund drift, og i et marked der udvikler sig positivt, men er tvunget til at sælge ejendommen for at betale sin skat.

For særligt langsigtede investorer vil det nok give grundlag for lidt panderynker.

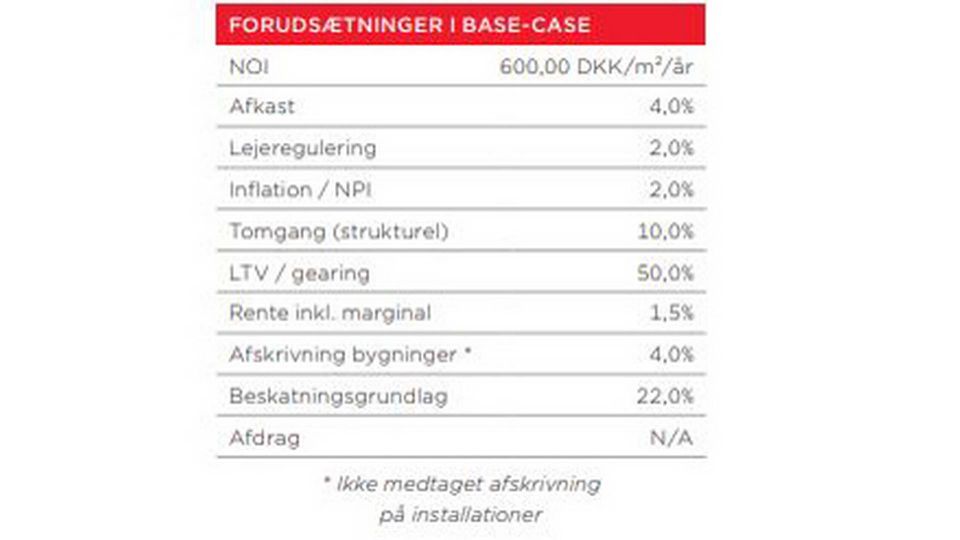

Case

Hvordan påvirkes løbende drift givet en investering foretaget under gældende regler vs. hvis der var indført lagerbeskatning for en logistikejendom?

Nedenstående case er lavet med den simplificerede antagelse, at der opereres med et stående lån, der således ikke amortiseres på.

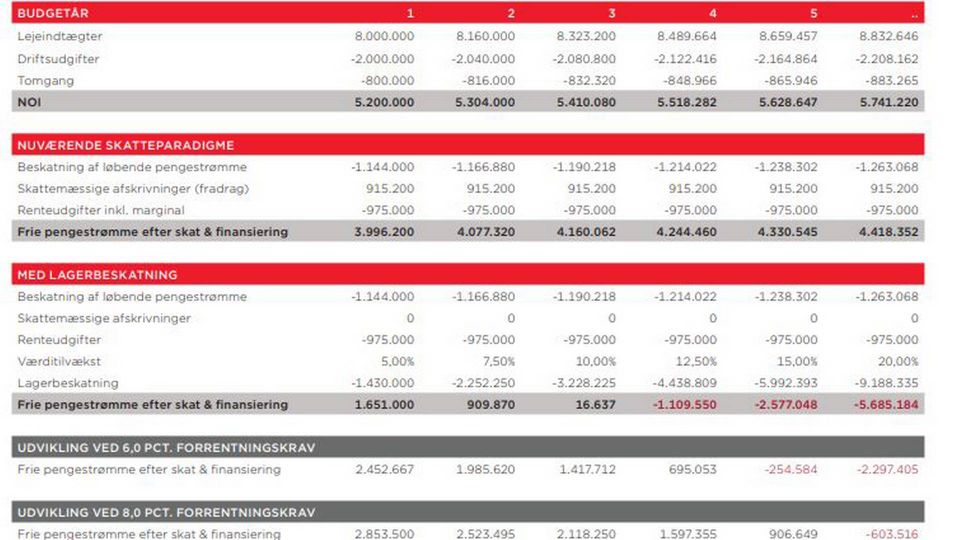

Ovenstående beregning er selvfølgelig illustrativ, men er eksklusive afdrag på lån, som der ofte stilles krav til fra bankerne side. Som investor kan man reelt stå med mere beskedne værdifremskrivninger, hvor ejendommen giver negativ drift som følge af lagerbeskatningen. Et klassisk erhvervslån vil typisk have en afdragsprofil, som indebærer at lånet helt eller delvist skal amortiseres over lånets løbetid på f.eks. 20 år.

Dette vil isoleret betyde, at beskedne fremskrivninger kan resultere i negativ drift, afhængig af hvilket afkast aktivet er indkøbt til.

Som det fremgår, vil en investor der opkøber aktiver til højere forrentningskrav derved have bedre muligheder for at betale øgede skatter. Investor vil således i den opstillede base uden afdrag have negativ drift omkring 10,0 pct. vækst, mens casen for et 8,0 pct. forrentningskrav skal runde ca. 18 pct. vækst.

Værdikorrektioner og sektordiffentiering

Regeringens nye lovforslag kan nu, og på sigt, rumme nogle faldgrupper for særligt ejendomme handlet til lave startafkast samt langsigtede investorer. Ejendomme, som handles til forholdsvist høje afkastkrav, vil bedre kunne afdække den ekstra løbende beskatning, ligesom et højt lagerbeskatningsgrundlag alt andet lige må betyde, at salgsprisen er hævet, hvorfor kortsigtede investorer vil kunne realisere værditilvæksten og derved blive likvide.

Hvordan en potentiel lagerbeskatning indregnet i værdigrundlaget vil således være meget afhængig af aktivtype, afskrivningsgrundlag, samt hvorvidt man investerer kort- eller langsigtet. En klassisk investering i boligudlejningsejendomme eller ejendomme der frasælges inden for få år, står ikke til en markant ændret egenkapitalsforrentning, men dette billede er ikke skåret i granit, og andre aktiver kan opleve en mere mærkbar påvirkning af forretningsgrundlaget.

Regeringens ekstra regning til ejendomsbranchen kan vise sig ikke at være helt gennemtænkt, og som branche kan vi håbe, at der er plads til at bidrage til dialogen og idéudvekslingen, og mon vi så ikke fælles kan finde bedre løsninger på branchens bidrag til Arne-pensionen.

Disclosure: Nærværende artikel har ikke til formål at kvantificere den direkte værdiregulering eller påvirkning af investors egenkapitalsforrentning, men derimod at beregne og illustrere lovforslagets direkte påvirkning af likviditeten, og derved investors mulighed for at levere et løbende afkast samt honorere sine låneforpligtigelser.

Relaterede artikler

Seks lovforslag på boligområdet har uvis skæbne

For abonnenter