Klumme: First-mover-fordel afgørende når bygninger energieffektiviseres

Det Europæiske Råd har for nylig annonceret, at det formelt har vedtaget det reviderede Bygningsdirektiv (Energy Performance of Buildings Directive - EPBD) med nye regler, der har til formål at reducere energiforbrug og emissioner fra bygninger i hele EU.

Dette inkluderer mål om, at alle nye bygninger skal være emissionsfrie i 2030, og at brugen af fossile brændstoffer i bygningsvarmesystemer skal være udfaset i 2040. Danmark, og de andre medlemslande, får to år til at indarbejde de nye regler i national lovgivning.

Der er lagt vægt på at skitsere krav til fremtidige boligbyggerier om at reducere primærenergiforbruget med 16 pct. i 2030 og 20-22 pct. i 2035, hvor mindst 55 pct. af reduceringen skal opnås gennem renoveringen af de dårligst ydende bygninger.

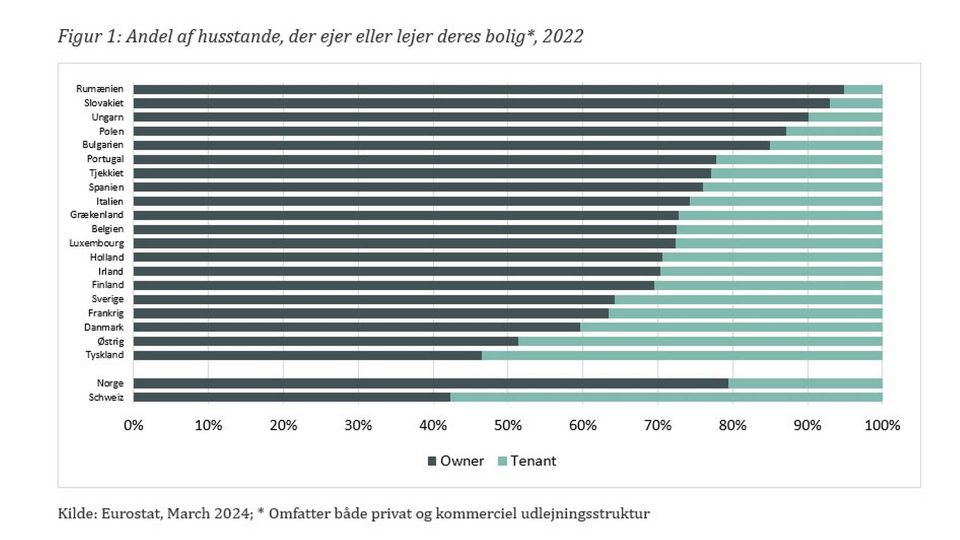

Beslutningens indvirkning på boligmarkedet vil variere på tværs af Europa, afhængig af den samlede energisammensætning af boligmassen i de respektive lande, og andelen af lejemarkedet på nationalt plan, som varierer fra 5 pct. i Rumænien til 58 pct. i Schweiz – og ligger på 40 pct. i Danmark.

Betydeligt renoveringspotentiale

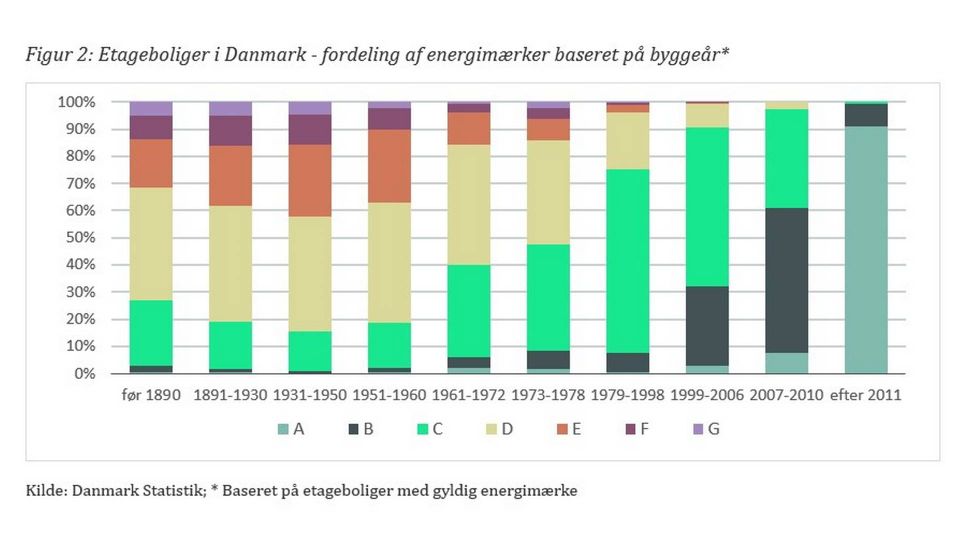

Sammensætningen af den danske bygningsmasse betyder, at den har et stort potentiale for renovering, med cirka 100.000 etageboliger, der opfylder de opstillede kriterier. I Danmark er omkring 75 pct. af etageboligerne bygget før 1970, inden den gradvise vedtagelse af energieffektivitetsforanstaltninger. Alderen på denne bestand antyder, at for at nå de aftalte mål, vil det være nødvendigt med en betydelig renovering.

Der er dog en række udfordringer forbundet med investeringerne i forbedringen af en bygnings energiprofil. Disse omfatter capex-kravene, kapitalomkostningerne og manglen på konsistens omkring energimærker på europæiske markeder, som alle giver udfordringer for investorer, ejendomsejere og långivere.

De nuværende lave renoveringsrater kan meget vel være resultatet af, at investorer følger kortsigtede cost-benefit-strategier i stedet for at fokusere på langsigtede ESG-investeringer, og det er en indstilling, der skal ændres, hvis vi skal nå de opstillede mål. Ydermere har de relativt højere omkostninger til gæld, som de europæiske ejendomsmarkeder har oplevet i 2023 og ind i 2024, bremset ESG-initiativerne.

Værdiansættelseskonsekvens af energiopgradering

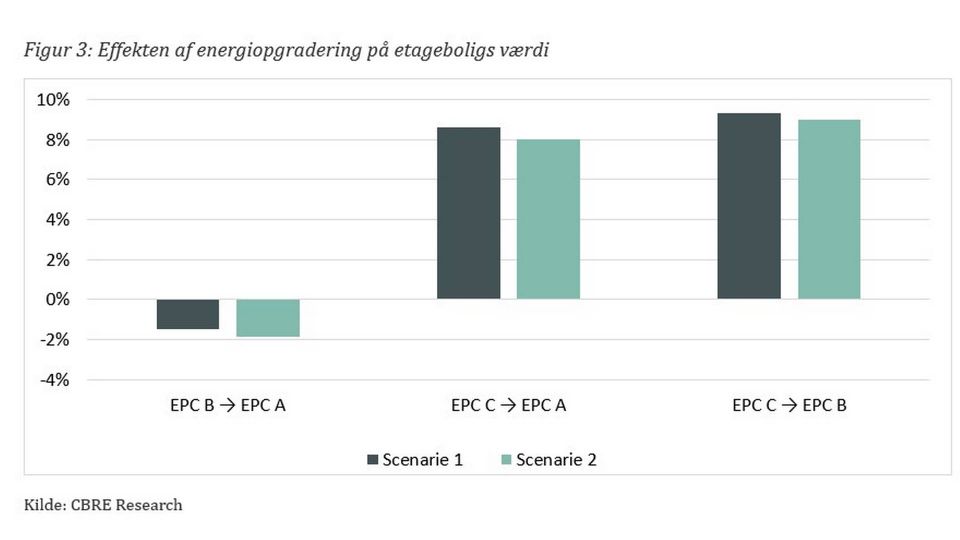

Hos CBRE har vi foretaget en omfattende analyse af boligbestanden i Danmark for at hjælpe os til bedre at forstå konsekvenserne for investorerne. Efter at have analyseret 18.000 lejeaftaler, som er indgået i perioden 2019-2023, har vi fundet ud af, at boliger med højere energimærkning har en højere leje sammenlignet med boliger med lavere energimærkning, og at denne tillægsleje stiger, jo bedre energimærket er. Vi har også identificeret en positiv sammenhæng mellem boligstørrelse og lejepræmie, hvor de største enheder har de højeste præmier.

Dynamikken er dog mere nuanceret end man umiddelbart ser, da balancen mellem den lejepræmie, der kan opnås, og den nødvendige capex for at udføre opgraderingen af energieffektiviteten, ikke nødvendigvis resulterer i en værdistigning, hvilket understreger behovet for en due diligence på ejendomsniveau.

Analysen viser, at det er vanskeligt at bygge en robust business case omkring opgraderingen af et boligaktivs energiprofil fra energimærke B til energimærke A, mens en opgradering fra energimærke C til energimærke B på den anden side resulterer i en værdistigning på 9 pct.

Større gevinster

Det der står klart er, at investorer, som tager fat på energieffektivitetsdagsordenen tidligt, med både sammenhængende og troværdig due diligence på ejendoms- og porteføljeniveau, står til at drage fordel af større økonomiske gevinster i fremtiden. Denne vej vil dog ikke være uden sine udfordringer, og der er behov for detaljerede analyser for at identificere de rigtige tiltag på ejendomsniveau, da det ikke er en model, der passer til alle.

Fremadrettet vil balancen mellem udfordringerne og mulighederne, og hvordan investorerne navigerer i disse, definere køreplanen.