Klumme: Ingen mystik i at ejendomme har tabt mindre end noterede aktiver

Efter et 2022, hvor både aktie- og obligationsmarkederne er faldet i kurs, er der meget fokus på værdiansættelsen af unoterede aktiver, herunder ejendomme.

Senest har Finanstilsynet mellem jul og nytår udtalt, at ”Finanstilsynet finder det dog bemærkelsesværdigt, når der observeres betydelige forskelle i værdireguleringerne på pensionsselskabernes alternative investeringer og de observerede værdiudsving på de noterede markeder. Det er vigtigt for den enkelte pensionsopsparer, at selskaberne værdiansætter retvisende”.

Samtidig har flere iagttagere undret sig over, at ejendomme er faldet langt mindre end kursen på børsnoterede ejendomsselskaber. Men hvad er fakta, og hvad er fup?

Forsigtig værdiansættelse

Pensionskasserne har i 2022 haft langt lavere nedskrivninger på ejendomme end på noterede investeringer. Men det er ikke nødvendigvis et udtryk for, at ejendommene står for højt bogført. Der har således for pensionskasser, som ikke anvender eksterne vurderingskompetencer, været en tendens til, at man i nogle år med meget høje markedsprisstigninger har indarbejdet en forsigtighed i værdiansættelserne, og disse skjulte reserver trækkes så frem i lyset i et år, hvor afkastene på andre aktivklasser har været meget svage.

Når således institutionelle investorer af og til realiserer meget store gevinster i forhold til de bogførte værdier, når de sælger ejendomme eller andre unoterede aktiver, er det ofte et udtryk for, at der i værdiansættelsen er indarbejdet en ekstraordinær forsigtighed. Man kan med andre ord i gode tider have en tendens til at være knap så aggressiv som markedet i sine værdiansættelser, og så er der i dårligere tider ikke behov for helt så store nedreguleringer – det, som man kalder ”to smoothen the curve”.

En direkte sammenligning mellem ejendomspriser og prisen på børsnoterede ejendomsaktier giver ingen mening.

”Fejlagtig opfattelse”

Flere analytikere har hævdet, at når børsnoterede ejendomsaktier i 2022 er faldet med ofte omkring 50 pct., så burde vurderingerne af de institutionelle ejendomsbeholdninger også vise et stort fald.

Det er naturligvis nærliggende at antage, at markedsværdien af et børsnoteret ejendomsselskab burde modsvare markedsværdien af selskabets ejendomsportefølje fratrukket gælden. Men en sådan antagelse beror på en fejlagtig opfattelse.

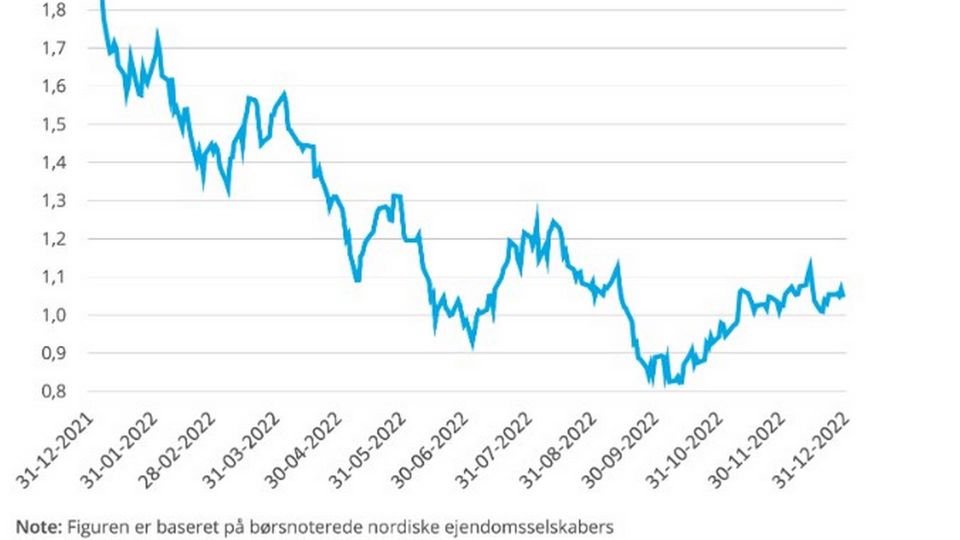

Som det fremgår af Figur 1, handledes børsnoterede ejendomsselskaber i Norden primo 2022 til en kurs, som næsten afspejlede det dobbelte af indre værdi. Det var næppe et udtryk for, at selskabernes bogførte værdier var alt for lave, snarere at aktieinvestorerne havde en ganske overoptimistisk opfattelse af potentialet for værdistigninger – langt højere end ejendomsinvestorerne havde. Eller måske var det, hvilket forekommer endnu mere sandsynligt, et udtryk for aktiemarkedets til tider irrationelle optimisme, det som den tidligere direktør for den amerikanske centralbank (FED) Alan Greenspan i 1996 kaldte ”irrational exuberance”, som var drevet af markedspsykologi frem for fundamentale faktorer.

I dag handles ejendomsselskaber typisk til indre værdi eller lavere – og det behøver ikke at være et udtryk for en fundamental opfattelse af de underliggende markedsværdiers reelle værdi – det kan lige så vel være en overdreven markedspessimisme.

Med andre ord: Naturligvis vil børsnoterede ejendomsselskabers værdiudvikling på langt sigt være direkte relateret til udviklingen på ejendomsmarkedet. Men på kort sigt viser det sig ofte, at aktiemarkedet er drevet af så meget markedspsykologi, at kursudviklingen på børsnoterede ejendomsselskaber på ingen måde afspejler bevægelserne i ejendomsmarkedet. Og at kurserne på børsnoterede ejendomsselskaber er faldet med i mange tilfælde omkring 50 pct., er snarere et udtryk for, at den overdrevne optimisme på aktiemarkedet ultimo 2021 nu er forsvundet, end at de underliggende ejendomsværdier er faldet markant.

Relaterede artikler

Pensionsselskaber gemmer på store tab på ejendomme

For abonnenter