Klumme: Nye finansieringsvilkår ændrer markedet for ejendomsudvikling markant

Ejendomsudviklere har i flere år nydt godt af et marked med en næsten umættelig appetit på attraktive investeringsejendomme kombineret med et gunstigt lavrentemiljø. Det seneste stykke tid har rentemarkedet udviklet sig særdeles negativt, og nu udbydes realkreditlån med traditionel fast forrentning og afvikling med en rente på 5 procent (ekskl. bidrag). For bare et års tid siden var det muligt at optage et tilsvarende lån med en rente på 1 procent (ekskl. bidrag).

Den nye situation på rentemarkedet skaber derfor grundlag for, at ejendomsudviklere må trække i håndbremsen, hvis de ikke kan tilvejebringe den fornødne finansiering, f.eks. gennem et salg på forward funding-vilkår eller ved indgåelse af strategiske partnerskaber.

Sikkerhedsmargin på mindst 25 procent

Den 27. juni 2022 offentliggjorde Finanstilsynet sit udkast til Vejledning om finansiering af udlejningsejendomme og ejendomsprojekter. Formålet med vejledningen er at begrænse pengeinstitutternes risiko for tab ved finansiering af udlejningsejendomme og ejendomsprojekter, som historisk har forårsaget store og i nogle tilfælde ødelæggende tab for kreditinstitutterne. Udkastet har været i offentlig høring, og der er blandt andet indleveret et kritisk høringssvar fra Finans Danmark, som – berettiget – pointerer, at vejledningen i sin nuværende form med cirka 120 ”bør-krav” og cirka 80 ”skal-krav” vil medføre en kraftig forringelse af ejendomsbranchens finansieringsvilkår.

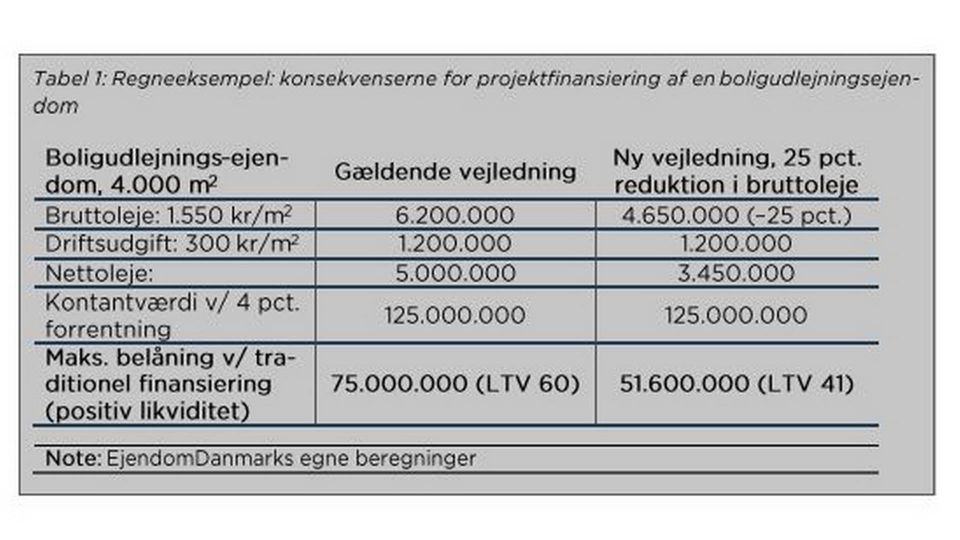

Pengeinstitutter og realkreditinstitutter kan i dag som udgangspunkt kun finansiere ejendomme, hvis ejendommen generer ”positiv likviditet”. Ved vurderingen forudsættes traditionel fast forretning og afvikling, hvilket vil sige realkreditbelåning med afdrag og løbetid på 30 år.

Kravet om positiv likviditet lægger Finanstilsynet i sin vejledning op til at skærpe væsentligt, da der nu også stilles krav om en sikkerhedsmargin. Specifikt om lejeboliger angiver vejledningen, at ”Marginen bør som udgangspunkt være på mindst 25 pct., dvs. at lejeindtægterne fratrukket alle omkostninger bør udgøre mindst 125 pct. af alle renter, afdrag og eventuelle bidrage opgjort ved traditionel fast forretning og afvikling.”

Ejendomdanmark har i sit høringssvar til Finanstilsynet indarbejdet en simpel beregning, som viser, at Loan-to-Value (LTV) for en ejendom, som handles til et direkte afkast på 4 procent, reduceres fra 60 til 41.

Med andre ord vil ejendomsudvikleren i det konkrete eksempel skulle øge størrelsen af sin egenfinansiering med 23,4 millioner svarende til en forøgelse på cirka 47 procent.

Jeg forventer, at vi kommer til at se en væsentlig ændring på markedet for ejendomsudvikling og salg af ejendomsprojekter under opførsel som reaktion på markedets bevægelser. Dels ved at flere ejendomsudviklere vil søge kapitalstærke samarbejdspartnere til joint ventures, dels at flere ejendomme vil blive solgt på forward funding-vilkår, hvor køber bidrager til finansiering af byggeriet.

Stigende kompleksitet i ejendomstransaktioner

Uanset om ejendomsudviklingsprojekter opføres i strategiske samarbejder eller sælges på forward funding-vilkår, vil der skulle ske en allokering og forhandling om, hvem der påtager sig de udviklingsrisici, som udspringer af selve opførelsen af projektet, og som ikke knytter sig til drift og administration af udlejningsejendomme.

Efter flere år med rekordhøj handelsvolumen og et underudbud af investeringsejendomme er det ikke usædvanligt, at køber påtager sig samtlige udviklingsrisici kort efter færdiggørelsen af projektet. Den stigende kompleksitet i ejendomstransaktionerne og den løbende ændring i risikoallokeringen har betydet, at retsområdet entrepriseret fylder gradvist mere i denne slags transaktioner.

Manglende hensyntagen til den tiltagende kompleksitet og inddragelse af retsområder, som ikke hidtil har været relevante, betyder, at nogle købere – ubevidst – ender med at påtage sig udviklingsrisici på et tidligere tidspunkt, end de er klar over. Det drejer sig fx om risikoen for udviklingsskader forårsaget af uegnede metoder og materialer, risikoen for fejl og mangler ved materialer foreskrevet af bygherren, projekteringsfejl, som ikke kan henføres til den udførende entreprenør, og uhensigtsmæssigheder i aftalegrundlaget, som medfører, at køber må tåle at blive underlagt vurderinger ”back-to-back” med vilkårene i entrepriseaftalen indgået mellem ejendomsudvikleren og entreprenøren.

Dem, som formår at foretage en omhyggelig og strategisk allokering af udviklingsrisici, vil omvendt kunne opnå en konkurrencefordel i den kommende tid og en fornuftigrisikoafdækning, som bedre afspejler deres reelle risikoprofil.

Vejledning fra Finanstilsynet spænder ben for kæmpebyggeri

Klumme: Finanstilsynets lånevejledning kan forværre underudbud af ejendomme

Vejledning til ejendomsudlån møder kritik

Lånestramninger sender udviklere på jagt efter kapital i langt mere risikofyldt farvand

Relaterede artikler

Vejledning til ejendomsudlån møder kritik

For abonnenter