Klumme: Dagligvarebutikker er eftertragtede blandt ejendomsinvestorer

Dagligvaresektoren i Danmark er kendetegnet ved stærk konkurrence, lave overskudsgrader og overkapacitet af butikker i visse områder. Det er positivt for forbrugerne, men barskt for dagligvarebutikkerne. Alligevel er dagligvarebutiksejendomme en attraktiv investeringsmulighed for investorer, der ønsker at opnå et stabilt afkast med lav risiko.

Der er dog stor forskel på dagligvarebutiksejendomme, og der er flere faktorer, som man bør tage i betragtning, når man vurderer ejendommenes finansielle bæredygtighed.

Lavprissupermarkederne vinder markedsandele

Der er sket meget på markedet for dagligvarebutikker de seneste år. Kiwi og Aldi har trukket sig fra det danske marked og lukket henholdsvis ca. 100 og ca. 200 butikker. Derudover er Coop ved at gennemføre en større omstrukturering, hvor antallet af dagligvarebutikskæder reduceres.

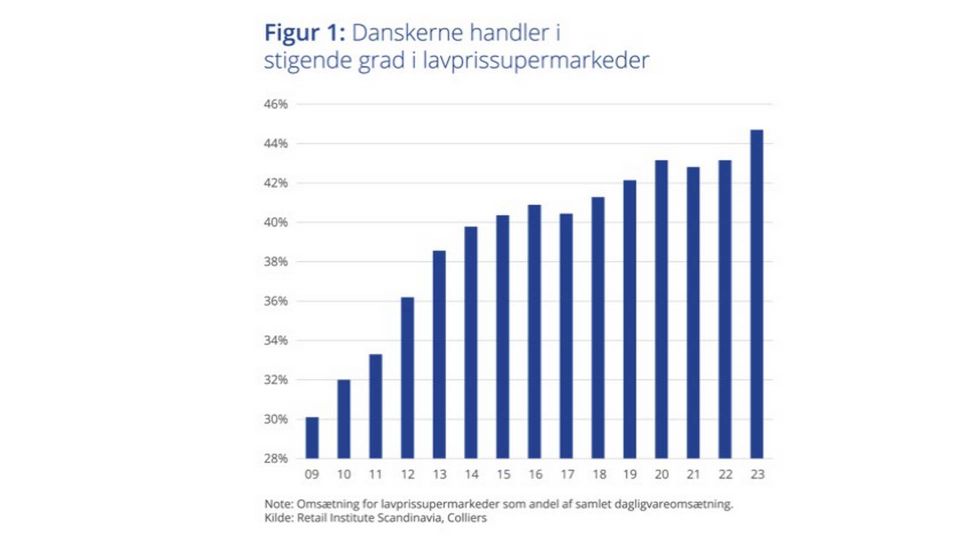

En af de mest markante trends på dagligvaremarkedet er lavprissupermarkedernes fremvækst. I perioden 2009-2023 er lavprissupermarkedernes andel af den samlede dagligvareomsætning steget fra 30 til 45 pct. Udviklingen i retning af, at forbrugerne bliver mere prisfølsomme og øger deres indkøb i lavprissupermarkeder, ses også i udlandet.

Stor forskel i dagligvarekædernes salgsproduktivitet

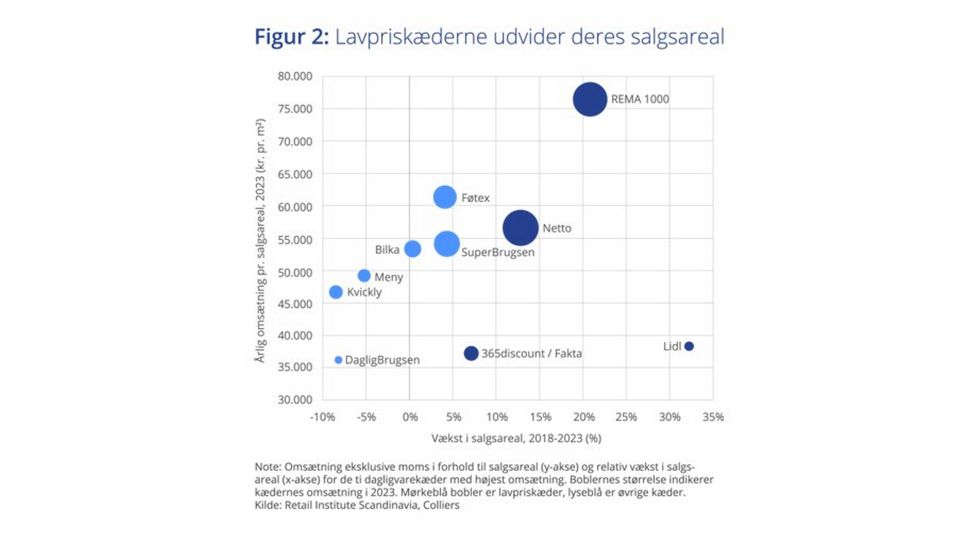

Efter Kiwi og Aldi trak sig fra det danske marked i henholdsvis 2017 og 2023, er der fire lavpriskæder tilbage: 365discount, Lidl, Netto og Rema 1000. Figur 2 viser, at det er disse fire lavpriskæder, der har udvidet deres salgsareal relativt mest siden 2018. De øvrige dagligvarekæder har derimod indskrænket deres salgsareal eller kun øget det i moderat grad.

Det fremgår også af figur 2, at der er stor spredning i dagligvarekædernes salgsproduktivitet målt som omsætning pr. kvadratmeter salgsareal: På tværs af landet omsatte Rema 1000 for hele 77.000 kr. pr. kvm i gennemsnit i 2023, mens Dagli’brugsen kun omsatte for 36.000 kr. pr. kvm.

Dagligvarebutikkernes omsætning er et vigtigt pejlemærke for investorer i dagligvarebutiksejendomme, da omsætningen indikerer, om butikkerne er levedygtige på den lange bane. Ejendomsinvestorer bør vurdere hver butik for sig i forbindelse med køb eller porteføljeoptimering. Det er alligevel tankevækkende, at der er mere end 100 pct. forskel i salgsproduktivitet på kædeniveau, når man sammenligner den mest effektive og den mindst effektive dagligvarekæde.

Dagligvarebutikkerne bliver større

I kampen om kunderne udvikler de danske lavprissupermarkeder sig generelt væk fra det traditionelle discountsegment og henimod større butikker med et større varesortiment, bakeoff-brød og mulighed for at købe økologiske fødevarer.

Nye lavprissupermarkeder åbner ofte i nyopførte, større lokaler og lavprissupermarkedernes ekspansion går specielt udover omsætningen i nærbutikkerne og de små supermarkeder. Denne udvikling er med til at øge den gennemsnitlige størrelse af de danske dagligvarebutikker. Det gennemsnitlige salgsareal for dagligvarebutikker er ifølge Retail Institute Scandinavias opgørelse steget støt hvert år i perioden 2009-2023 – fra 728 til 941 kvm. Tendensen med, at dagligvarebutikkerne i gennemsnit bliver større, gælder både i storbyerne og i de mindre byer.

Fysiske dagligvarebutikker udkonkurreres ikke af e-handel

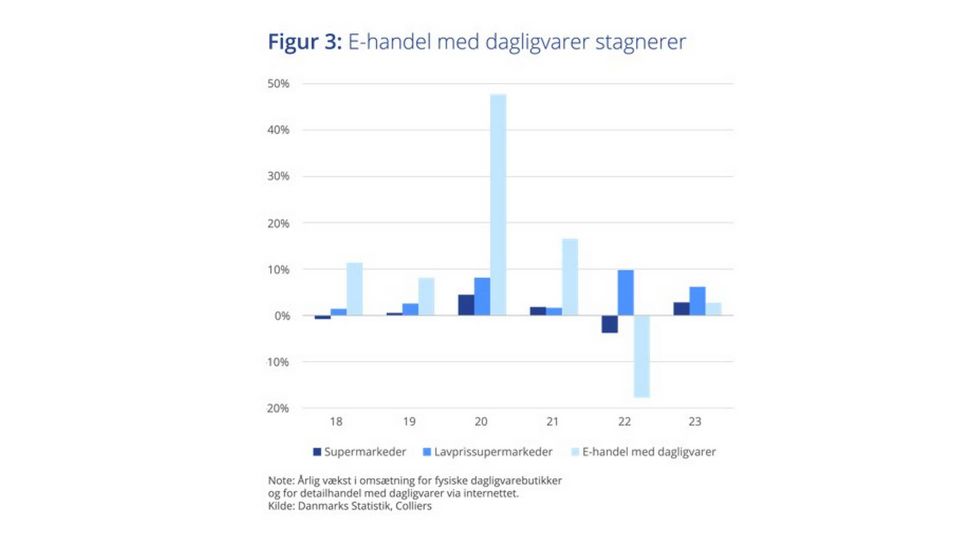

E-handelsomsætningen med dagligvarer voksede kraftigt i 2020 og 2021 under covid-19-nedlukningerne. I 2022 faldt e-handelsomsætningen med dagligvarer dog markant, og i 2023 voksede den langsommere end dagligvareomsætningen i de fysiske butikker. I begyndelsen af 2023 tog både Føtex Hjemmelevering og Coop.dk Mad konsekvensen af dette og lukkede deres onlinesalg af dagligvarer.

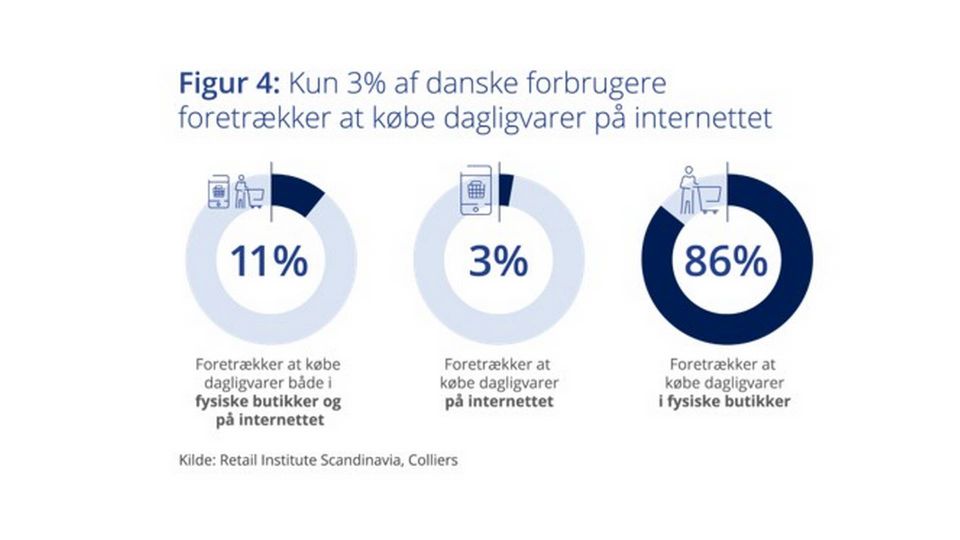

Omsætningsudviklingen indikerer derfor, at mange forbrugere ønsker at købe deres dagligvarer i fysiske butikker – når der er mulighed for det. Faktisk viser en ny undersøgelse fra Retail Institute Scandinavia, at hele 86 pct. af de danske forbrugere foretrækker at købe dagligvarer i fysiske butikker, mens kun 3 pct. foretrækker at handle dagligvarer på internettet.

Dansk Erhvervs e-handelsanalyse fra 2023 viser derudover, at dagligvarer er blandt de kategorier, som de færreste danske forbrugere foretrækker at købe på internettet fremfor i fysiske butikker. Kun biler og babyudstyr er mindre populært at købe på internettet.

Det tyder derfor på, at dagligvarebutikker i mindre grad er truet af e-handel end butikker med udvalgsvarer er det. Dette er også positivt for investorer i dagligvareejendomme.

Dagligvarebutiksejendomme tiltaler investorer

Dagligvarebutikker er modstandsdygtige over for økonomiske nedture, da de tilbyder basale fornødenheder, som forbrugerne altid har brug for. Dagligvarebutikker er derfor kendetegnet ved at have en stabil omsætning, der er mindre konjunkturfølsom end f.eks. omsætningen i butikker med udvalgsvarer. Det er med til at gøre dagligvarebutiksejendomme lettere omsættelige end visse andre typer erhvervsejendomme.

Generelt gælder det, at hvis en dagligvarebutik er attraktiv for forbrugerne, er dagligvarebutiksejendommen attraktiv for investorerne. Investorer foretrækker dagligvarebutiksejendomme i områder med en positiv befolkningsudvikling, som understøtter dagligvarebutikkens fremtidige kunde- og omsætningsgrundlag. Mikrobeliggenheden for butiksejendommen og konkurrerende butikker i nærområdet er også vigtige faktorer.

Hvilke investeringskriterier har investorerne til dagligvarebutiksejendomme?

- Porteføljekøb fremfor køb af enkeltejendomme. Flere investorer, der specialiserer sig i dagligvarebutiksejendomme, foretrækker porteføljehandler med en vis volumen.

- Stærk lejer med en god og stabil indtjening.

- Lang uopsigelighedsperiode – minimum 10 år og gerne 15 år.

- Butikslejemål med triple-net-kontrakt, hvor butikslejeren betaler alle driftsomkostninger forbundet med ejendommen (skatter, forsikring, vedligeholdelse mv.). Det reducerer investors løbende asset management.

- Butiksstørrelser på minimum 1000 kvm, hvilket de fleste supermarkedskæder efterspørger.

En attraktiv investering med visse forbehold

I betragtning af udviklingen på dagligvaremarkedet, hvor lavpriskæderne vinder terræn og e-handel ikke ser ud til at udgøre en betydelig trussel, står det klart, at fysiske dagligvarebutikker fortsat vil spille en central rolle for forbrugerne.

Investorer bør dog være opmærksomme på butikkernes omsætning, mikrobeliggenhed og konkurrencedygtighed, når de vurderer potentialet i dagligvarebutiksejendomme. På grund af dagligvarebutikkernes stabile omsætning og lave konjunkturfølsomhed kan dagligvarebutiksejendomme udgøre attraktive investeringsmuligheder, forudsat at de opfylder kriterierne om stærke lejere, lange uopsigelighedsperioder og efterspurgte butiksstørrelser.

Relaterede artikler

Stormagasinet Illum taber penge for tiende år i træk

For abonnenter