Klumme: ECB rykkede først – hvordan påvirker det ejendomsmarkedet i Danmark?

Så skete det. Den Europæiske Centralbank (ECB) – og dernæst Nationalbanken – satte styringsrenten ned. Nyheden har været under opsejling i en længere periode efter ECB’s kontraktive pengepolitik langsomt, men sikkert, har vist sin effekt i de økonomiske nøgletal. De høje inflationstal er faldet, og væksten i flere af de største europæiske økonomier er dæmpet.

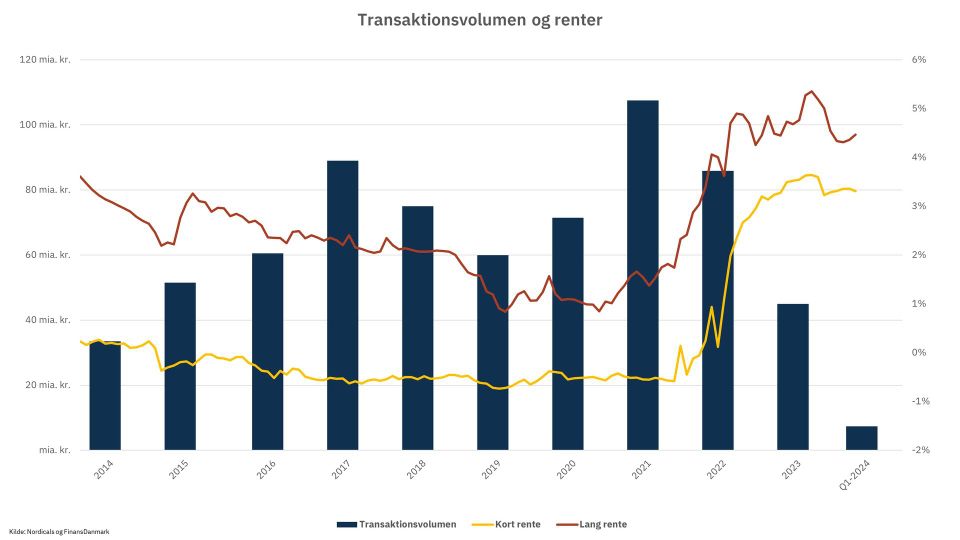

De seneste års højere renter har som bekendt også gjort sit indhug i transaktionsaktiviteten på det danske ejendomsmarked. Siden ECB startede sine rentestigninger medio 2022 er aktiviteten langsomt blevet dæmpet, og den samlede volumen på 45 milliarder danske kroner i 2023 var den laveste siden 2014.

ECB er med sine kun 25 år på bagen en ung centralbank. Den amerikansk centralbank (Fed) har godt 100 år på bagen, og i relationen mellem Fed og ECB har sidstnævnte oftest ageret i lillebrorrollen, der har fulgt pænt efter storebror, når Fed har fået forrest med enten rentestigninger eller -nedsættelser. Denne gang har ECB dog rykket først.

Spørgsmålet er nu om den første rentenedsættelse fra ECB kan være med til at øge aktiviteten på det danske ejendomsmarked?

Belåningsprocenter og afkastforventninger

Rentenedsættelsen på 25 bp har været forventet i markedet og dermed indpriset i de nuværende markedsrenter.

Forsimplet kan det tillige antages, at jo lavere belåningsprocent og dermed gearing af investering i fast ejendom, jo mindre indflydelse har renten på det direkte afkast af ens investering i fast ejendom.

Låneudmåling ved finansiering af ejendomme sker grundlæggende med baggrund i beregning af den ”kritiske leje”, hvilket har bevirket væsentligt lavere belåningsprocenter de senere år. Derfor kan man ikke forvente en direkte effekt mellem rentenedsættelser og købers afkastforventninger.

Den psykologiske effekt

Markedet har som sagt forventet rentefaldet i lang tid, men det er først nu, at vi har et konkret bevis for, at renten er på vej ned. Det kan i sig selv have en positiv effekt på lysten til at investere.

På nuværende tidspunkt af året har der ikke kunnet aflæses en stigende aktivitet i transaktionsvolumen. Første kvartal af 2024 endte på ca. 7,5 milliarder danske kroner, og selvom volumen kan se ud til at blive en anelse højere i andet kvartal, ser det ud til, at 1. halvår af 2024 i store træk kommer til at minde om 1. halvår af 2023.

Vores forventninger til 2. halvår af 2024 er dog mere optimistiske, og vi forventer et stærkere transaktionsmarked til efteråret.

Ikke isoleret på baggrund af den konkrete rentenedsættelse fra ECB. Den vil dog være en bidragende faktor. Som vi tidligere har beskrevet, er den underliggende aktivitet stigende, og flere af de store spillere er i markedet. Nu mangler vi blot at finde enighed mellem køber og sælger – og her kan rentenedsættelser være et skridt på vejen.